Nawet 19 lat pracy na dwa pokoje w dużym mieście

7 lat 7 miesięcy i 2 dni – przeciętnie tyle czasu trzeba pracować za średnią krajową, aby zarobić na 50-metrowe mieszkanie w dużym mieście. Problem w tym, że większość osób zarabia mniej niż średnia. Uwzględniając dane o faktycznych dochodach polskich rodzin otrzymamy szokujący wynik. Te najbiedniejsze musiałyby odkładać na własne „M” każdą zarobioną złotówkę przez 19 lat, a najbogatsi zarabiają na własne „cztery kąty” w dwa i pół roku – wynika z szacunków Open Finance.

Przeciętne 50-metrowe mieszkanie w dużym mieście kosztowało pod koniec 2018 roku około 313 tysięcy złotych – wynika z szacunków Open Finance opartych o dane NBP. Pod uwagę wzięto informacje na temat faktycznie płaconych kwot za mieszkania w Gdańsku, Krakowie, Łodzi, Poznaniu, Warszawie i Wrocławiu. Najtańsza w tym gronie jest oczywiście Łódź, gdzie przeciętne „M” kosztuje trochę ponad 214 tysięcy złotych. Najdrożej jest w Warszawie, gdzie za 50 m kw. z drugiej ręki trzeba zapłacić średnio ponad 390 tysięcy.

Jak długo trzeba pracować, aby zarobić na zakup takiego lokum? Z szacunków Open Finance wynika, że w firmach, które zatrudniają ponad 9 osób średnie wynagrodzenie w ubiegłym roku przekroczyło poziom 4,8 tys. zł brutto miesięcznie. To sugeruje zarobki netto w kwocie ponad 3,4 tys. zł miesięcznie. Jeśli ktoś takie pieniądze faktycznie dostaje co miesiąc na konto, to musiałby pracować na przeciętne 50-metrowe „M” w dużym mieście dokładnie 7 lat, 7 miesięcy i 2 dni. Jest to oczywiście tylko teoretyczne rozważanie, bo zakłada stałość cen i wynagrodzeń oraz odkładanie w tym czasie każdej zarobionej złotówki. Gdyby tego było mało, to większość Polaków zarabia mniej niż sugeruje urzędowa średnia.

Mieszkanie w pojedynkę to rzadkość

Teoretyczność tych obliczeń potęguje fakt, że większość kupujących mieszkania nie robi tego samodzielnie. Potwierdzają to chociażby dane KNF, z których wynika, że single zaciągający kredyty hipoteczne stanowili w 2017 roku tylko 28% kredytobiorców. Nierzadko też zakup mieszkania angażuje finanse nie tylko na przykład usamodzielniającego się dziecka, ale też jego rodziców czy dziadków.

| Możliwości nabywcze rodzin w Polsce w podziale na grupy zamożności |

Bardziej zasadne wydaje się więc poszukiwanie odpowiedzi na pytanie jak długo całe gospodarstwo domowe musiałoby odkładać każdą złotówkę, aby móc pozwolić sobie na zakup własnych 50 metrów? Na to pytanie możemy spróbować odpowiedzieć na podstawie danych udostępnianych przez GUS w badaniach dotyczących „warunków życia”.

19 lat pracy na dwa pokoje

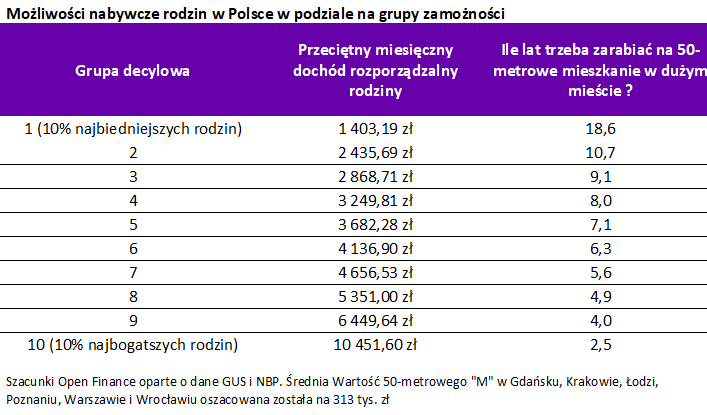

I tak z szacunków Open Finance wynika, że gdyby uszeregować wszystkie polskie rodziny pod względem dochodów rozporządzalnych, to w 2018 roku 10% najgorzej zarabiających gospodarstw domowych dysponowało budżetem na poziomie 1,4 tys. zł miesięcznie. Co warto podkreślić, mówimy tu o przeciętnej kwocie, za którą całe gospodarstwo domowe musi utrzymać się przez miesiąc. Wartość 50-metrowego lokum odpowiada w tym wypadku prawie 19-letnim dochodom. To po prostu znaczy, że zakup własnego „M” jest kompletnie poza zasięgiem tych gospodarstw domowych.

Okres zbierania na mieszkanie wyraźnie się skraca jeśli weźmiemy pod uwagę przeciętne zarobki kolejnych 10% rodzin. Te trochę lepiej zarabiające miały w 2018 roku do wydania przeciętnie po 2,4 tys. zł miesięcznie. To oznacza, że wartość modelowego „M” odpowiada bez mała 11 rocznym zarobkom. Wciąż wynik za wysoki, aby mówić o realnej możliwości zakupu mieszkania.

Dopiero czwarta grupa decylowa (30% społeczeństwa zarabia mniej i 60% zarabia więcej) miała w 2018 roku do dyspozycji kwotę 3,2 tys. zł miesięcznie, czyli zbliżoną do pojedynczej średniej krajowej. Takie zarobki pozwoliłyby sfinansować zakup 50-metrowego lokum w hipotetycznym założeniu odkładania każdej złotówki przez 8 lat. Podkreślmy znowu, że mówimy tu o dochodach rozporządzalnych gospodarstw domowych, a nie kwotach przypadających na osobę.

Dla poprawienia humoru spójrzmy jednak też na drugi koniec naszego zestawienia. 10% najbogatszych gospodarstw domowych dysonuje dochodami na poziomie prawie 10,5 tys. zł miesięcznie. Takie zarobki już po 2,5 latach sumują się do kwoty jaką trzeba dziś zapłacić za 50-metrowe mieszkanie w dużym mieście – wynika z szacunków Open Finance.

Jak oszacowaliśmy dochody rozporządzalne Polaków?

W badaniach na temat „warunków życia”, które cyklicznie przeprowadza GUS znajdujemy odpowiedź na pytanie jak wysoki jest przeciętny dochód rozporządzalny przypadający na statystycznego obywatela Polski (1598,13 zł miesięcznie). Uwzględniając liczbę ludności (38 433 558 osób) w prosty sposób możemy obliczyć łączny dochód wszystkich Polaków uwzględniający dochody z pracy, własnej działalność, wynajmu, rent, emerytur czy świadczeń socjalnych pomniejszonych o zaliczki na podatek i należne składki ubezpieczeniowe. Niestety wszystkie te dane pochodzą z 2017 roku i należy je zaktualizować na rok 2018. Zachowawczo przyjęliśmy, że dochody rozporządzalne ludności wzrosły w ciągu roku o 5%. Dlaczego jest to założenie zachowawcze? Wynagrodzenia pracowników wzrosły w 2018 roku o około 7%. Efekt? Kwota, którą mają na wydatki Polacy jest imponująca. Mówimy bowiem o 64,5 miliardach złotych miesięcznie. Takimi dochodami co miesiąc rozporządzali Polacy w 2018 roku.

Jak jednak z tych liczb przejść na poziom przeciętnych wynagrodzeń rodzin? Z pomocą przychodzą dane GUS na temat rozkładu dochodu rozporządzalnego według grup decylowych w gospodarstwach domowych. Tu znowu mamy dane za 2017 rok, ale możemy pokusić się o ich aktualizacje. I tak z szacunków Open Finance wynika, że 10% najsłabiej zarabiających rodzin miało do dyspozycji 3,1% łącznych dochodów rozporządzalnych, a 10% najbogatszych rozporządzało kwotą odpowiadającą 23,4 procentom dochodów ludności. Oczywiście uwzględniliśmy przy tym informacje, że przeciętne gospodarstwo domowe liczy 2,66 osób.

Warto też jeszcze wytłumaczyć o co chodzi z wcześniej wspomnianymi grupami decylowymi. Wyobraźmy sobie, że uszeregowaliśmy wszystkie polskie rodziny w kolejności od najgorzej do najlepiej zarabiających, a potem podzielmy je na 10 równych grup. Każda z tych grup to właśnie grupa decylowa. I tak w pierwszym decylu znajdziemy 10% rodzin rodziny z najniższym dochodem rozporządzalnym, a w 10 decylu 10% rodzin z najwyższym dochodem. Po drodze mamy na przykład 4 decyl. Od tej grupy decylowej 30% rodzin zarabia mniej, a 60% więcej.

Bartosz Turek, analityk Open Finance